IRPJ Lucro Presumido – Representação Comercial

Relativamente aos fatos geradores ocorridos a partir de 26 de novembro de 2014, a sociedade empresária, prestadora de serviços de representação comercial autônoma, nos termos da Lei nº 4.886, de 1965, deve utilizar o percentual de 32% (trinta e dois por cento), a ser aplicado sobre a receita bruta, para fins de determinação da parcela da base de cálculo presumida do IRPJ, ainda que aufira receita bruta anual até R$ 120.000,00 (cento e vinte mil reais).

Por outro lado, a prestadora de serviços de representação comercial autônoma, na forma da referida Lei nº 4.886, de 1965, revestida daquele mesmo tipo societário, cuja receita bruta anual não tenha excedido R$ 120.000,00 (cento e vinte mil reais), podia empregar o coeficiente de 16% (dezesseis por cento) sobre a receita bruta, para efeito de apuração da parcela da base de cálculo presumida do IRPJ, relativamente aos fatos geradores ocorridos até o dia 25 de novembro de 2014.

Lembrando que, por força do § 5º do art. art. 4º da Instrução Normativa RFB 1.515/2014 as empresas de prestação de serviços relativos ao exercício de profissão legalmente regulamentada foram excluídas do benefício de base de cálculo reduzida.

Base Legal: Solução de Consulta Disit/SRRF 4.001/2016

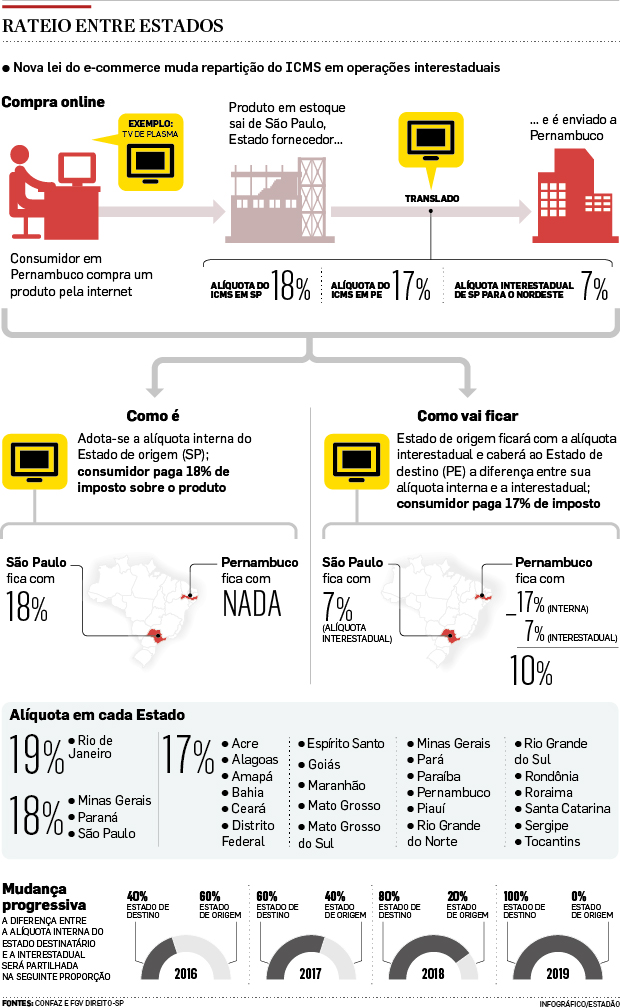

Há quatro dias, o empresário Igor Gaelzer escreveu na plataforma de publicação online Medium um longo relato de como as alterações na cobrança do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) para o varejo virtual devem afetar a sua empresa – uma pequena loja virtual de acessórios de couro. Em poucas horas ele passou a ser procurado por empreendedores, também donos de ecommerces pelo Brasil, consternados ou desorientados sobre o tema retratado.

Há quatro dias, o empresário Igor Gaelzer escreveu na plataforma de publicação online Medium um longo relato de como as alterações na cobrança do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) para o varejo virtual devem afetar a sua empresa – uma pequena loja virtual de acessórios de couro. Em poucas horas ele passou a ser procurado por empreendedores, também donos de ecommerces pelo Brasil, consternados ou desorientados sobre o tema retratado.