16 maio 2018 - Simples Nacional :

Parcelamento inédito está com prazo de adesão aberto até 9 de julho

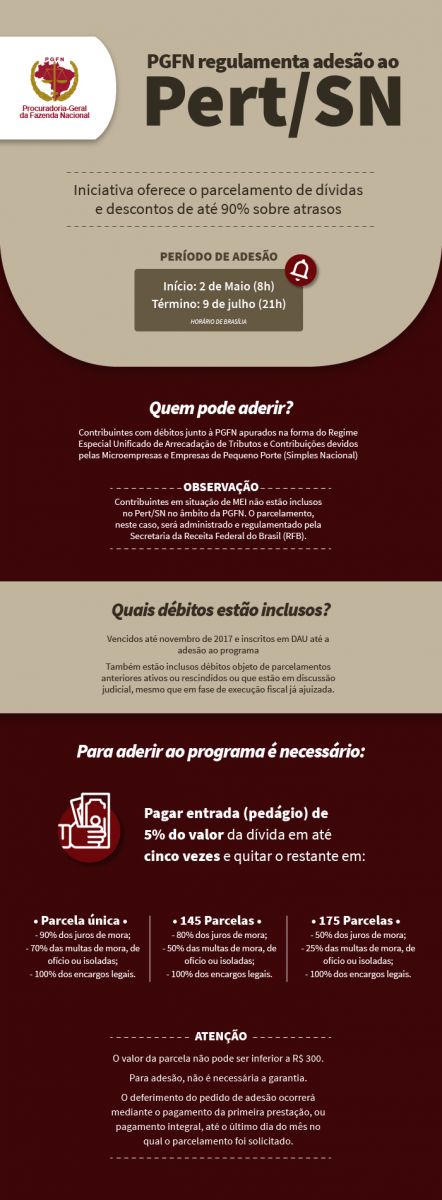

O Programa Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte optantes pelo Simples Nacional (Pert/SN), instituído pela Lei Complementar nº 162/2018 e regulamentado pela Portaria º 38/2018, está com prazo de adesão aberto até 9 de julho e oferece parcelamento ou pagamento à vista com descontos de até 90% sobre o valor consolidado da dívida.

A Procuradoria-Geral da Fazenda Nacional (PGFN) é o primeiro órgão a regulamentar o parcelamento para contribuintes optantes do Simples Nacional. Além disso, o sistema disponibilizado realiza automaticamente a consolidação dos débitos — o que poupa o tempo e elimina a necessidade de o contribuinte fazer qualquer tipo de soma. A fim de tirar todas as dúvidas sobre o procedimento de adesão, a Procuradoria elencou nesta matéria todas as informações imprescindíveis sobre o Pert/SN. Confira abaixo!

– Como aderir e quais débitos estão inclusos

O prazo de adesão vai até 9 de julho pelo e-CAC PGFN, opção Programa Especial de Regularização Tributária — Simples Nacional, disponível em Adesão ao parcelamento.

QUERO ACESSAR O PASSO A PASSO DE ADESÃO AO PERT/SN

Estão inclusos no parcelamento débitos vencidos até novembro de 2017 e inscritos em DAU até a adesão ao programa. Também fazem parte débitos objeto de parcelamentos anteriores ativos, rescindidos ou que estão em discussão judicial, mesmo que em fase de execução fiscal já ajuizada.

– Descontos e parcelamentos

O contribuinte poderá utilizar os benefícios do parcelamento pagando o débito em parcela única, em 145 ou em 175 parcelas, com descontos específicos para cada caso.

Em todas as opções, porém, é necessário pagar, como entrada, 5% do valor da dívida em até cinco vezes. O deferimento do pedido de adesão ocorrerá mediante o pagamento da primeira prestação ou pagamento integral até o último dia do mês no qual o parcelamento foi solicitado.

Confira abaixo os descontos em cada caso:

a) parcela única, com redução de 90% dos juros de mora, 70% das multas de mora, de ofício ou isoladas e 100% dos encargos legais, inclusive honorários advocatícios;

b) 145 parcelas, com redução de 80% dos juros de mora, 50% das multas de mora, de ofício ou isoladas e 100% dos encargos legais, inclusive honorários advocatícios;

c) 175 parcelas, com redução de 50% dos juros de mora, 25% das multas de mora, de ofício ou isoladas e 100% dos encargos legais, inclusive honorários advocatícios.

Em qualquer hipótese citada, o valor da parcela não poderá ser inferior a R$300. Além disso, não é necessária a garantia ou o arrolamento de bens para aderir ao Programa.

Quer saber como os descontos se aplicam? Acesse abaixo o simulador do Pert/SN.

QUERO ACESSAR O SIMULADOR DE DESCONTOS DO PERT/SN

– Migração de outros parcelamentos

Contribuintes que desejam incluir no Pert/SN débitos objetos de parcelamentos em curso deverá desistir de tal negociação antes de aderir ao novo Refis.

Para isso, deve acessar o e-CAC PGFN, opção Desistência de parcelamento e realizar o procedimento. É necessário acompanhar a situação do requerimento e, quando concedida a desistência, aderir ao Pert/SN, indicando os débitos para inclusão na opção Programa Especial de Regularização Tributária — Simples Nacional.

– MEI

O parcelamento de débitos de Microempreendedor Individual (MEI) não está incluso no Pert/SN no âmbito da PGFN. Esses débitos de MEIs serão parcelados pela Secretaria da Receita Federal do Brasil (RFB) a partir das disposições constantes na Resolução CGSN nº 139/2018. Para saber mais, acompanhe as notícias da Receita.

Por PGFN / RFB

O Programa Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte optantes pelo Simples Nacional (Pert/SN), instituído pela Lei Complementar nº 162/2018 e regulamentado pela Portaria º 38/2018, está com prazo de adesão aberto até 9 de julho e oferece parcelamento ou pagamento à vista com descontos de até 90% sobre o valor consolidado da dívida.

A Procuradoria-Geral da Fazenda Nacional (PGFN) é o primeiro órgão a regulamentar o parcelamento para contribuintes optantes do Simples Nacional. Além disso, o sistema disponibilizado realiza automaticamente a consolidação dos débitos — o que poupa o tempo e elimina a necessidade de o contribuinte fazer qualquer tipo de soma. A fim de tirar todas as dúvidas sobre o procedimento de adesão, a Procuradoria elencou nesta matéria todas as informações imprescindíveis sobre o Pert/SN. Confira abaixo!

– Como aderir e quais débitos estão inclusos

O prazo de adesão vai até 9 de julho pelo e-CAC PGFN, opção Programa Especial de Regularização Tributária — Simples Nacional, disponível em Adesão ao parcelamento.

QUERO ACESSAR O PASSO A PASSO DE ADESÃO AO PERT/SN

Estão inclusos no parcelamento débitos vencidos até novembro de 2017 e inscritos em DAU até a adesão ao programa. Também fazem parte débitos objeto de parcelamentos anteriores ativos, rescindidos ou que estão em discussão judicial, mesmo que em fase de execução fiscal já ajuizada.

– Descontos e parcelamentos

O contribuinte poderá utilizar os benefícios do parcelamento pagando o débito em parcela única, em 145 ou em 175 parcelas, com descontos específicos para cada caso.

Em todas as opções, porém, é necessário pagar, como entrada, 5% do valor da dívida em até cinco vezes. O deferimento do pedido de adesão ocorrerá mediante o pagamento da primeira prestação ou pagamento integral até o último dia do mês no qual o parcelamento foi solicitado.

Confira abaixo os descontos em cada caso:

a) parcela única, com redução de 90% dos juros de mora, 70% das multas de mora, de ofício ou isoladas e 100% dos encargos legais, inclusive honorários advocatícios;

b) 145 parcelas, com redução de 80% dos juros de mora, 50% das multas de mora, de ofício ou isoladas e 100% dos encargos legais, inclusive honorários advocatícios;

c) 175 parcelas, com redução de 50% dos juros de mora, 25% das multas de mora, de ofício ou isoladas e 100% dos encargos legais, inclusive honorários advocatícios.

Em qualquer hipótese citada, o valor da parcela não poderá ser inferior a R$300. Além disso, não é necessária a garantia ou o arrolamento de bens para aderir ao Programa.

Quer saber como os descontos se aplicam? Acesse abaixo o simulador do Pert/SN.

QUERO ACESSAR O SIMULADOR DE DESCONTOS DO PERT/SN

– Migração de outros parcelamentos

Contribuintes que desejam incluir no Pert/SN débitos objetos de parcelamentos em curso deverá desistir de tal negociação antes de aderir ao novo Refis.

Para isso, deve acessar o e-CAC PGFN, opção Desistência de parcelamento e realizar o procedimento. É necessário acompanhar a situação do requerimento e, quando concedida a desistência, aderir ao Pert/SN, indicando os débitos para inclusão na opção Programa Especial de Regularização Tributária — Simples Nacional.

– MEI

O parcelamento de débitos de Microempreendedor Individual (MEI) não está incluso no Pert/SN no âmbito da PGFN. Esses débitos de MEIs serão parcelados pela Secretaria da Receita Federal do Brasil (RFB) a partir das disposições constantes na Resolução CGSN nº 139/2018. Para saber mais, acompanhe as notícias da Receita.

Por PGFN / RFB

Fonte: Contabilidadenatv ;